Europese Commissie zet volgende stap richting CSRD implementatie

De Europese Commissie heeft een belangrijke volgende stap gezet met de herziening van de European Sustainability Reporting Standards (ESRS), oorspronkelijk opgesteld door de European Financial Reporting Advisory Group (EFRAG). Waar staan we in het governanceproces? En wat zijn de veranderingen die door de Europese Commissie zijn ingevoerd om de ESRS’en in lijn te brengen met de Corporate Sustainability Reporting Directive (CSRD)?

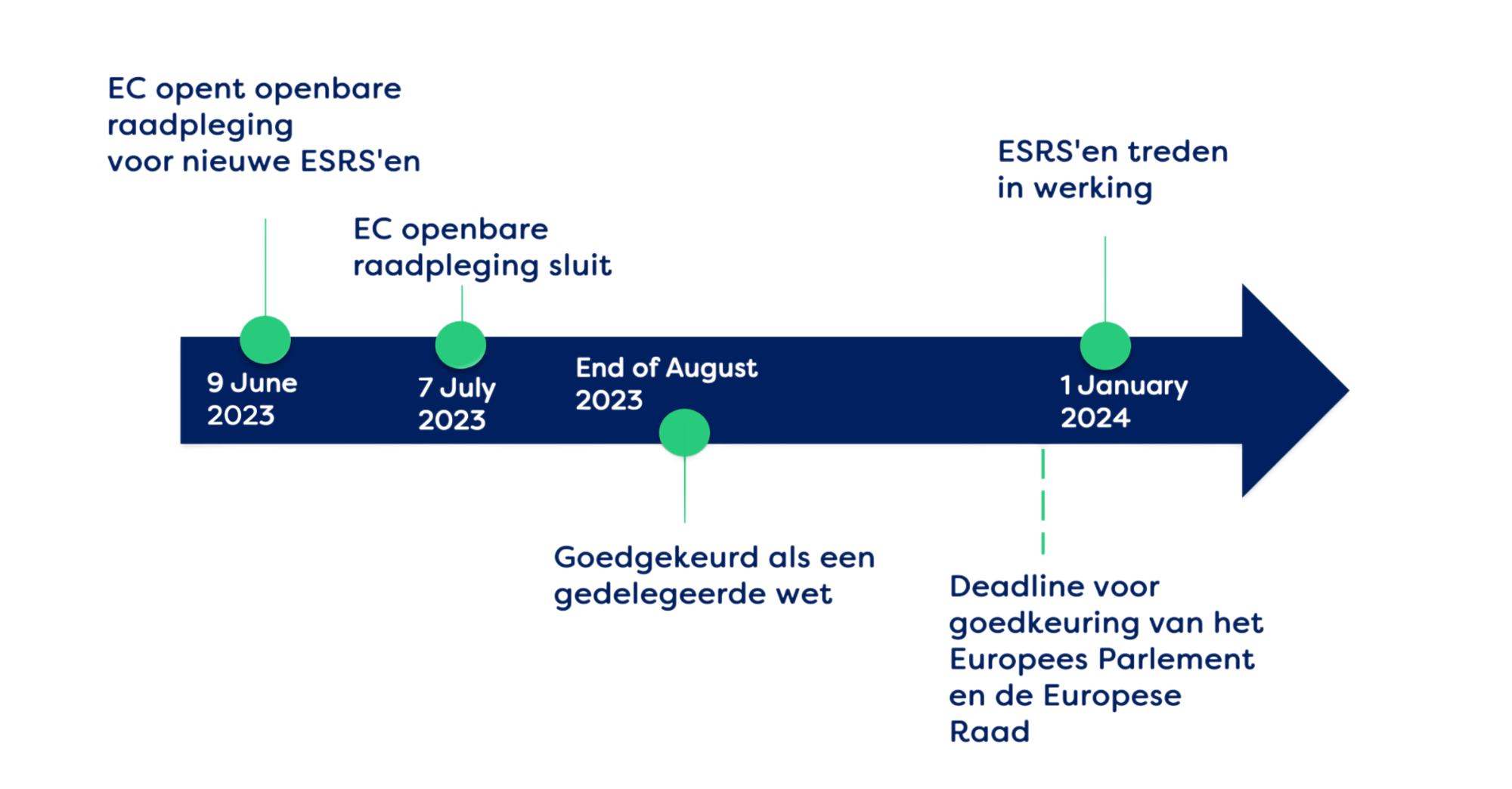

Het implementatieproces van de ESRS heeft een belangrijke mijlpaal bereikt! De herziene ESRS ondergaat momenteel een openbare raadpleging en zal waarschijnlijk eind augustus door de Europese Commissie worden goedgekeurd als een gedelegeerde wet. Als er geen bezwaar is van het Europees Parlement en de Europese Raad, is de eerste ingangsdatum van de ESRS 1 januari 2024.

In november 2022 voltooide de EFRAG de definitieve versie van de ESRS. Deze standaarden vormen de basis van de Corporate Sustainability Reporting Directive (CSRD), die bedrijven verplicht niet-financiële of duurzaamheidsgegevens openbaar te maken naast hun financiële informatie. De CSRD zal naar verwachting op 1 januari 2024 in werking treden. Om ervoor te zorgen dat bedrijven voldoende tijd hebben om zich voor te bereiden op de CSRD, moet de ESRS ten minste 4 maanden voor deze datum worden afgerond en geaccepteerd.

Tijdens de raadplegingsperiode ontving de Europese Commissie meer dan 600 feedback punten op het voorstel. Daarvan was meer dan 50% afkomstig van bedrijven en bedrijfsverenigingen en 13% van de ontvangen feedback was afkomstig van Nederlandse organisaties. Op 7 juli sloot de raadplegingsperiode en we verwachten binnenkort een definitieve versie van de gedelegeerde wet. Bij Schuttelaar & Partners kijken we uit naar dit moment om onze klanten concreter te kunnen adviseren.

In ons advies houden we de veranderingen bij die worden doorgevoerd. We zien dat in de oude versie van de EFRAG en de nieuwe versie van de Europese Commissie de veranderingen vooral de rapportagedruk voor bedrijven verlichten. De Europese Commissie heeft drie belangrijke wijzigingen doorgevoerd:

1. Verminderen van het verplichtende karakter en enkele openbaarmakingsvereisten

In de EFRAG-normen waren de volgende onderdelen verplicht, ongeacht de dubbele materialiteitsanalyse: ESRS 2; algemene openbaarmakingsvereisten, ESRS E1; klimaatverandering en ESRS S1; eigen personeel. In de gedelegeerde handeling blijft echter alleen ESRS 2 verplicht. Bovendien zijn bepaalde openbaarmakingsvereisten gewijzigd om het verplichte karakter van de standaarden terug te dringen, zo is "shall" gewijzigd in "may", is "if applicable" toegevoegd en zijn sommige verplichte openbaarmakingsvereisten volledig geschrapt. Zoals in ESRS 4: Biodiversiteit en ecosysteem, waar in de EFRAG-versie het uitvoeren van een levenscyclusanalyse een verplichte vereiste was, 'mag' een bedrijf er in het nieuwe voorstel een uitvoeren.

2. Stroomlijnen van de actuele normen

De actuele standaarden, gericht op specifieke materiële onderwerpen in de E-S-G-domeinen, zijn vereenvoudigd. Voorheen werden rapportagerichtlijnen voor beleid, doelen, acties en statistieken apart besproken in elke actuele standaard. De ESRS 2, bekend als General Disclosures, vat deze rapportageaspecten nu echter samen voor elke actuele standaard. Deze aanpak vermindert de complexiteit, zorgt voor duidelijkheid en brengt een samenhangende structuur tot stand voor CSRD-rapporten die zijn afgestemd op de ESRS. Ook hebben we gemerkt dat voorbeelden uit de tekst worden weggelaten en dat zinnen vereenvoudigd worden. Al met al zijn de ESRS teruggebracht van 12 documenten van ongeveer 40 pagina's naar één document van 247 pagina's.

3. Geleidelijke uitrol

Diverse toelichtingen, met name voor de waardeketen en financiële impact, zijn namelijk niet direct voor (alle) ondernemingen verplicht beschikbaar.

Deze herzieningen, hoewel soms klein, hebben een aanzienlijke impact op consultants, bedrijven en accountants die zich voorbereiden op de CSRD. Het is te hopen dat de normen snel worden aangenomen, zodat iedereen kan beginnen met het bedenken, implementeren en handelen in overeenstemming met dit nieuwe duurzaamheidskader.